Il tragico conflitto in Ucraina, conseguenza dell’invasione da parte della Russia, ha riportato la guerra alle porte dell’Europa.

Le immagini provenienti dall’Ucraina, per merito soprattutto di coraggiosi giornalisti e delle testimonianze pubblicate in rete da civili e militari locali, hanno scosso animi e coscienze di noi europei: i bombardamenti sulla magnifica capitale Kiev, i missili sul porto di Odessa, l’interminabile assedio di Mariupol, la strage di Bucha, quella di Irpin, i più recenti racconti da Velykyi Bobryk. La macchina della solidarietà attivata dall’Occidente non ha precedenti, e notizia di ieri è il nuovo pacchetto da 33 miliardi di dollari (31 miliardi di euro) in aiuti militari, economici ed umanitari proposto da Joe Biden, che dovrà essere approvato dal Congresso degli Stati Uniti.

Nonostante gli ingentissimi aiuti finora inviati all’Ucraina, il dibattito intorno alle politiche energetiche passate, presenti e future dell’Unione Europea è una nota stonata nel pressappoco compatto fronte occidentale. Il tema più controverso intorno a cui ruotano le conversazioni dei nostri leader è quello degli idrocarburi russi.

Sebbene si discuta da tempo, praticamente dal 24 febbraio, giorno dell’inizio dell’invasione russa, di applicare sanzioni agli idrocarburi provenienti dalla Russia, finora non è mai stata attuata alcuna misura in tal senso. Pare che nel prossimo pacchetto di sanzioni ci sarà un primo e progressivo blocco delle forniture russe, ma le differenti correnti di pensiero e le diverse esigenze energetiche da parte dei paesi UE stanno rallentando l’attuarsi di quest’ultima e fondamentale strategia di contenimento, almeno economico, nei confronti della Federazione Russa.

Principe delle fonti fossili, di cui lo stato slavo è sostanzialmente oligopolista, è il gas naturale.

Ma perché è così difficile sanzionare il gas russo? I numeri forniscono un aiuto imprescindibile per rispondere a questa domanda.

- 26.900.000.000:

26.9 miliardi di euro è la cifra che l’Unione Europea ha pagato alla Russia dall’inizio del conflitto, il 24 febbraio, per il gas naturale. I dati sono stati raccolti da CREA, un’organizzazione di ricerca indipendente, che attraverso strumenti di raccolta dati e modellistica sta tenendo traccia delle entrate complessive, riferite agli idrocarburi, della Russia.

La cifra sale a 47.3 miliardi se si tiene conto di tutti i combustibili fossili (gas naturale, petrolio, carbone) importati dall’Unione Europea e addirittura a 63 miliardi di euro sommando i proventi delle vendite di combustile fossile della Russia a tutti gli acquirenti.

La fetta più grande di questi 47.3 miliardi è stata pagata da Germania (9.1 miliardi), Italia (6.9), Paesi Bassi (5.6) e Francia (3.8) – i dati dei singoli paesi sono aggiornati al 25 aprile, quindi le cifre attualmente sono superiori. Se però il dato dei Paesi Bassi è determinato soprattutto dall’acquisto del petrolio (a sua volta conseguenza del cosiddetto “effetto Rotterdam“), e quello della Francia non si traduce in una dipendenza diretta dal gas naturale russo, diverso è il discorso per Germania e Italia, e il perché lo vedremo in seguito.

Il 71%, dunque, delle attuali entrate derivanti dalla vendita di idrocarburi della Russia proviene dai paesi membri dell’UE. È un controsenso, se si pensa che i paesi europei sono quelli più geograficamente prossimi al conflitto, il fatto che finanzino direttamente le operazioni belliche decise da Vladimir Putin. Com’è possibile, dunque, che non vengano introdotte immediatamente nuove sanzioni?

-

45%

È la percentuale di gas naturale proveniente dalla Russia importato dall’Unione Europea, sul totale delle importazioni. La quota scende al 40% se si considera il totale sul consumo.

I singoli stati sono dipendenti in misure diverse dal gas russo, come effetto di politiche energetiche che sono principalmente funzione di oculatezza e visione geopolitica. Esempio lampante di quanto una forte dipendenza dalla Russia per le fonti fossili non si traduca immediatamente in una possibile catastrofe economica sono i paesi baltici – Estonia, Lituania e Lettonia – e la Polonia.

Sebbene i paesi baltici abbiano uno storico legame con la Russia, frutto soprattutto della loro passata appartenenza all’Unione Sovietica, che si è tradotto in una forte dipendenza dalla Russia per l’import di gas, la loro politica energetica ha subito un forte cambiamento da qualche anno a questa parte. La Lituania, in particolare, è stato il primo paese dell’Unione Europea ad attuare l’embargo del gas russo, e nel 2014 ha acquistato una nave rigassificatrice (ovvero una nave predisposta alla rigassificazione del GNL, il gas naturale liquefatto – il gas naturale viene liquefatto, raffreddandolo a -162 gradi, perché in questo modo il suo volume si riduce di circa 600 volte, rendendo così conveniente il trasporto via mare da quei paese lontani non collegati direttamente tramite metanodotti) battezzandola Independence, indipendenza, dal gas russo, s’intende.

La Polonia, invece, ha subito pochi giorni fa il blocco unilaterale delle importazioni di gas da parte della Russia, come effetto del rifiuto di adeguarsi alla richiesta di Vladimir Putin di aprire un secondo corrente presso Gazprombank per la conversione di euro in rubli. Nonostante ciò, la Polonia aveva già deciso di non rinnovare il suo contratto con Gazprom, il gigante energetico russo, riempiendo i suoi siti di stoccaggio del gas e attuando una politica energetica fortemente differenziata per svincolarsi dalla dipendenza dalla Federazione Russa.

Ancora una volta, i fanalini di coda sono Germania e Italia.

La Germania deve fare i conti con se stessa e con la sua Ostpolitik, ovvero la politica di riavvicinamento all’Unione Sovietica che fu decisa negli anni ’70 dal suo ex cancelliere socialdemocratico Willy Brandt. Socialdemocratici sono pure Gerhard Schröder, cancelliere tedesco dal 1998 al 2005 e attuale dirigente del gigante dell’energia russa Rosneft, che ha esasperato il concetto di Ostpolitik, e Olaf Scholf, attuale cancelliere tedesco. La politica tedesca di interdipendenza con la Russia è stata fortemente osteggiata dagli Stati Uniti nel corso degli anni, soprattutto per via della costruzione del gasdotto Nord Stream 2, che collega Russia e Germania ma che non è mai stato attivato.

La politica energetica tedesca è stata segnata dal disastro di Fukushima nel 2011, che ha determinato il progressivo abbandono del nucleare e il vincolo sempre più forte al gas russo. Nel 2020 la Germania importava il 46% del suo gas della Russia, e non aveva in programma di diversificare le sue fonti di approvvigionamento.

L’Italia, invece, ha attuato, nel corso soprattutto degli ultimi due decenni, politiche in campo energetico a dir poco discutibili, abbandonandosi del tutto ai precetti del movimento NIMBY, “not in my backyard”, non nel mio cortile, vincolando completamente la sua politica energetica a stati stranieri. La politica italiana si è fatta portavoce dei “no” ideologici: no al TAP, no all’eolico offshore, no al nucleare. Come effetto di queste decisioni, attualmente siamo tra i paesi maggiormente dipendenti in Europa dal gas russo. Secondo i dati IEA, nel 2020 importavamo il 41% circa del nostro gas dalla Russia, percentuale scesa al 38.2% nel 2021.

-

140.000.000.000

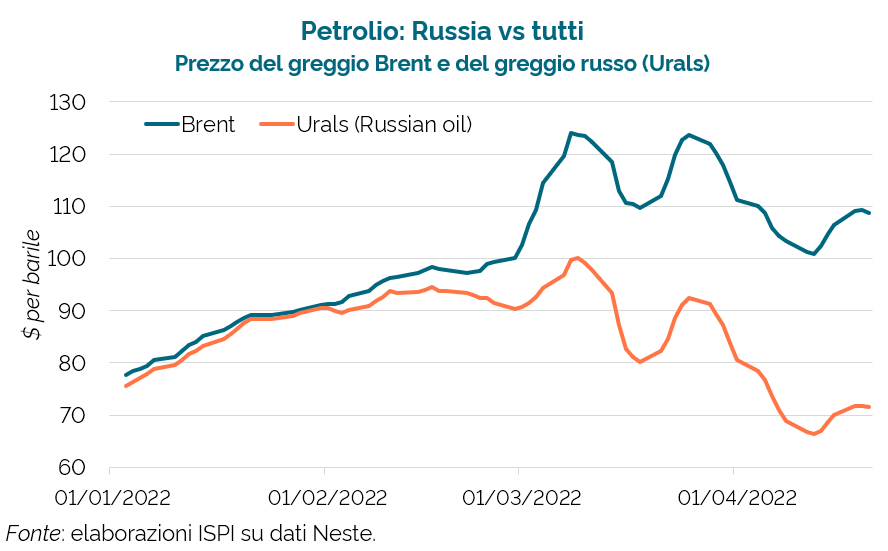

140 miliardi sono i metri cubi di gas che la Russia ha esportato verso l’Europa nel 2021, secondo i dati IEA, l’agenzia internazionale dell’energia. Il numero sale a 155 miliardi considerando anche il gas naturale liquefatto. In percentuale parliamo del 74% del totale del gas naturale esportato dalla Russia. Un mercato irrinunciabile per Putin e Gazprom, secondo Mario Draghi, che per questo motivo aveva proposto di metterne un tetto al prezzo.

Alla fine del 2021 le entrate di Gazprom dalle vendite di gas all’UE corrispondevano a circa 7 miliardi di euro. Il gigante russo aveva poi gradualmente tagliato l’export del 25%, che avrebbe dovuto determinare 2 miliardi di euro in meno di entrate. Cionostante, per effetto soprattutto della forte dipendenza dell’Unione Europea dalle fonti energetiche russe, il prezzo del gas aveva subito un aumento enorme portando, di fatto, all’annuncio di entrate record da parte di Gazprom. Ed è questo dettaglio che ha portato il nostro Primo Ministro a proporne un tetto al prezzo. Se la Russia accettasse di vendere gas al prezzo stabilito dall’UE, ne ricavrebbe un profitto sebbene in maniera sostanzialmente minore rispetto al passato, se dovesse rifiutare, il problema di un pacchetto di sanzioni comprendente un embargo del gas non si porrebbe nemmeno.

Se è vero, d’altra parte, che per l’Unione Europea è difficile sostituire nell’immediato il gas russo, è altrettanto vero che per effetto delle sanzioni le entrate della Federazione Russa sono costituite in gran parte dell’export di combustibili fossili, che permettono di finanziare lo sforzo bellico della Russia in Ucraina.

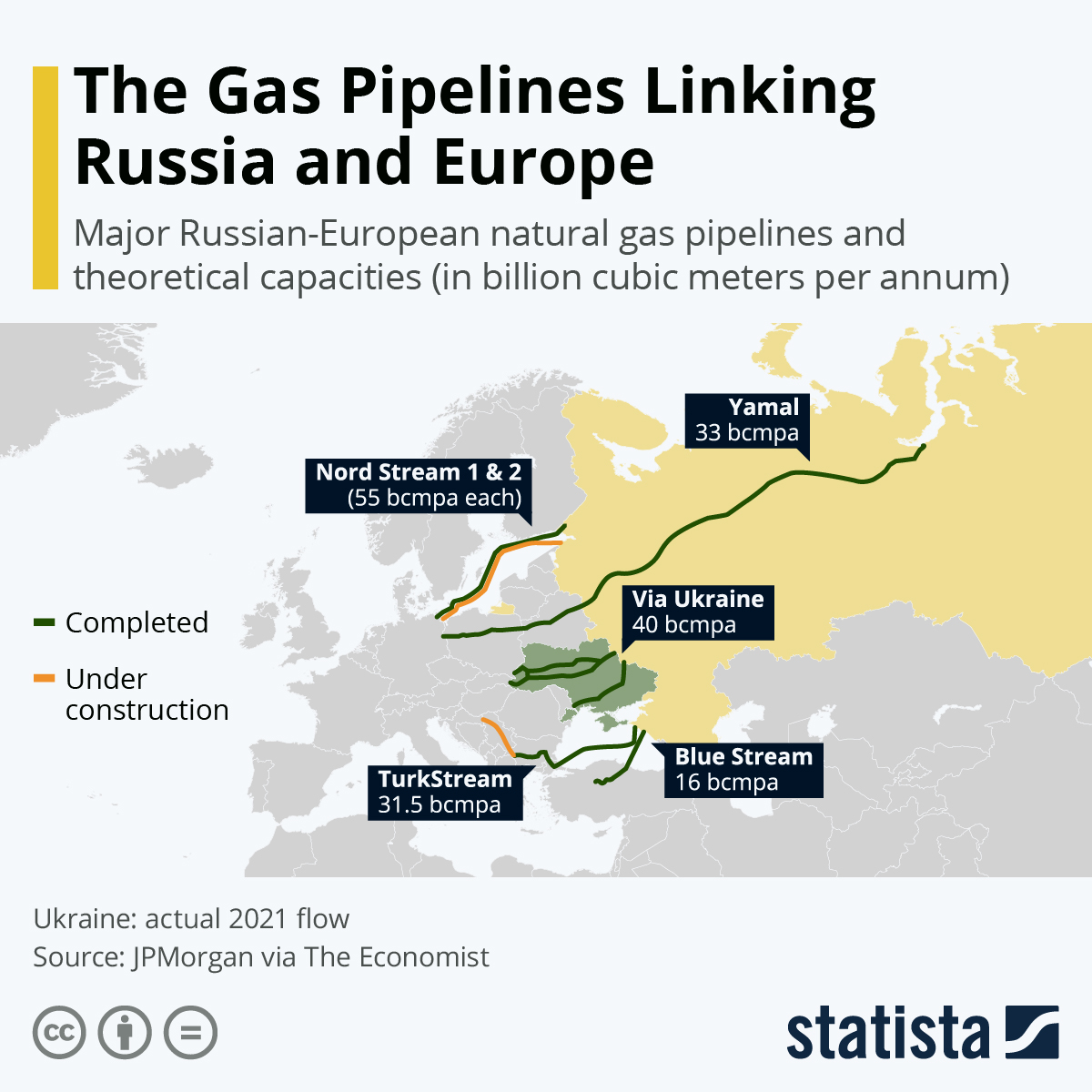

È anche particolarmente difficile sostituire il mercato europeo, per ragioni prettamente geografiche e logistiche. La Russia è collegata all’UE da diversi gasdotti (Nord Stream, Yamal, ecc.), mentre le infrastrutture che la collegherebbero alla Cina sono ancora in fase di costruzione, e quelle con l’India non sono fattibili (la Russia esporta, infatti, gas naturale liquefatto verso l’India tramite navi metaniere).

-

8.4%

È la contrazione del PIL, il prodotto interno lordo, che subirà la Russia nel 2022, secondo un documento redatto dal ministero delle finanze russo. Nello scenario peggiore, la contrazione del PIL potrebbe raggiungere il 12.4%, e rappresenterebbe il peggior declino dal 1994, per la Federazione Russa.

Questa contrazione è ovviamente conseguenza delle sanzioni occidentali. Le prime stime russe per il 2022 rappresentavano, infatti, una crescita del PIL di 3 punti percentuali.

Come ulteriore conseguenza dell’invasione decisa da Vladimir Putin e delle successive sanzioni, l’inflazione in Russia ha raggiunto un massimo storico del 17.6% e potrebbe accelerare fino al 22.6% quest’anno.

La governatrice della banca centrale russa Elvira Nabiullina aveva rassegnato le dimissioni nel mese di marzo, rifiutate per due volte da Putin.

Queste stime smentiscono le analisi di alcuni critici del sistema sanzionatorio occidentale, secondo i quali le sanzioni farebbero più male all’Unione Europea che alla Russia: è semplicemente falso. Per di più, ulteriori sanzioni sugli idrocarburi avrebbero conseguenze disastrose per l’economia russa: secondo una stima dell’ISPI, basterebbe un embargo sul petrolio (il cui mercato è estremamente liquido, e la cui sostituzione non sarebbe problematica per l’UE) per determinare un ulteriore crollo del PIL russo di 4.7 punti percentuali, 16 volte superiore a quello che sosterrebbe l’eurozona.

-

2.2%

È la contrazione del PIL che subirebbe l’Unione Europea nel 2022 come conseguenza di una completa interruzione delle forniture di gas dalla Russia, secondo uno scenario redatto da Goldman Sachs.

Tra le potenze europee, le più colpite sarebbero Germania (-3.4) e Italia (-2.6) per effetto della loro forte dipendenza.

Conseguenze molto forti, sicuramente, ma inferiori allo shock subito durante la pandemia di coronavirus nel 2020. Oltretutto, i modelli di Goldman Sachs non prevedono una risposta da parte dell’economia, dunque non ipotizzano una eventuale parziale sostituzione del gas con quello proveniente da altri paesi.

Particolarmente interessante, in tal senso, è uno studio pubblicato su VoxEu, il portale del Centro per la Ricerca di Politica Economica, e che analizza nel dettaglio il caso della Germania. Nello studio vengono analizzati diversi scenari di eventuale shock dovuto a un taglio delle forniture di gas, in particolare casi che prevedano uno shock assente, un taglio del 10%, un taglio del 30% ed un taglio totale delle forniture. Per la Germania, insomma, una stima realistica prevede un crollo del PIL di 2 punti percentuali, lontano dalle previsioni catastrofiste che circolano ormai da febbraio.

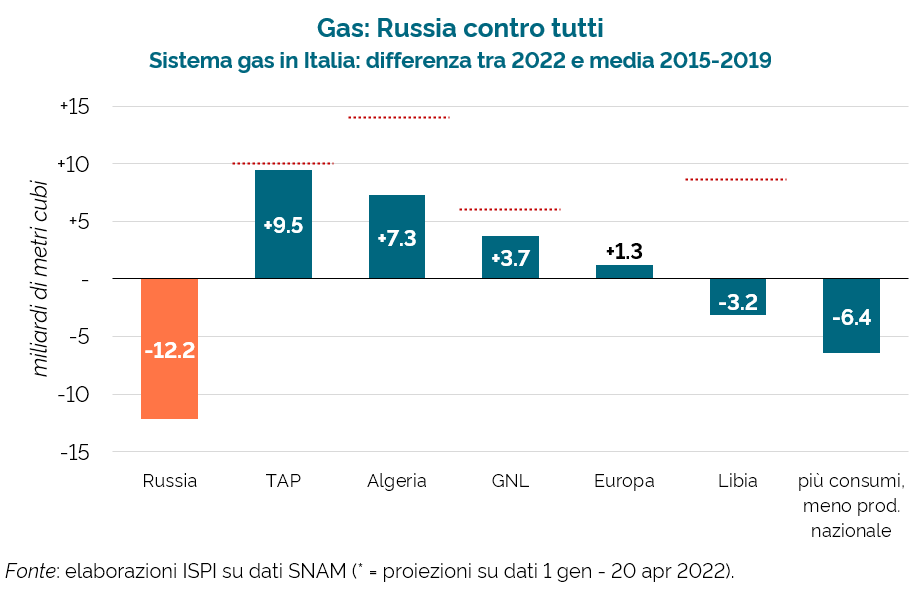

L’Italia, d’altra parte, ha stipulato nuovi accordi soprattutto in Africa, con Algeria, Egitto, Congo e Angola, ha portato alla massima capacità il gasdotto TAP che la collega all’Azerbaijan, e ha aumentato le importazioni di GNL da Qatar e Stati Uniti. Non basta per sostituire totalmente il gas russo, ma la direzione intrapresa dal nostro governo traccia la strada giusta per liberarsi gradualmente dalla dipendenza dalle fonti energetiche della Federazione Russa.

Politiche poco prudenti in campo energetico hanno determinato un’ingiustificabile dipendenza dell’Unione Europea dalle fonti energetiche, il gas naturale in particolare, provenienti dalla Russia. Eppure tracciando un nuovo percorso di differenziazione e affidandoci alle previsioni tramite i nostri modelli economici, piuttosto che alle predizioni a cui spesso assistiamo nei talk show nostrani, possiamo svincolarci dalla subordinazione ad attori geopolitici imprevedibili. Aiutare l’Ucraina smettendo di finanziare la guerra di Vladimir Putin è possibile, e va fatto.